豆类期权合约规则详解及期权交易策略应用

关注广发期货发展研究中心吧广发期货有限公司!

文:农产品组

投资咨询业务资格:

证监许可【2011】1292号

报告摘要

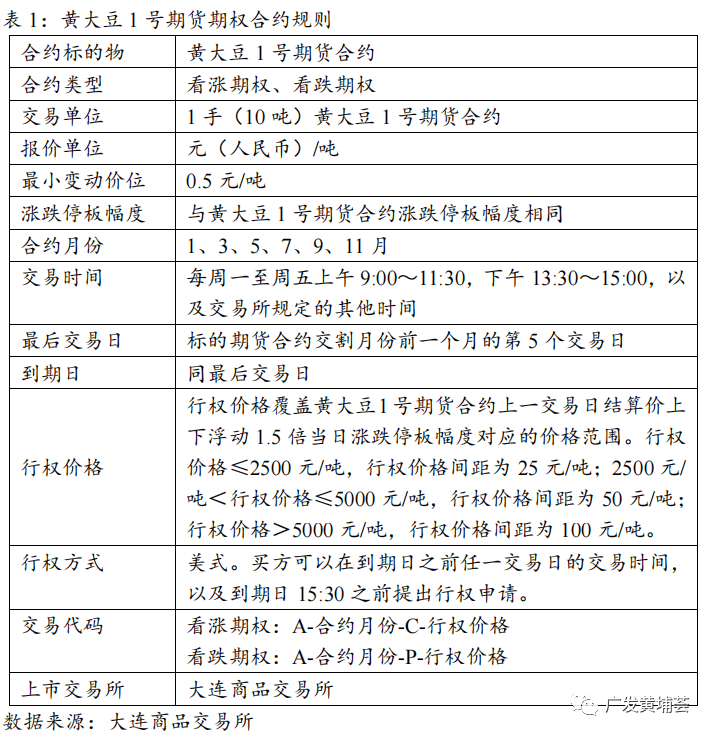

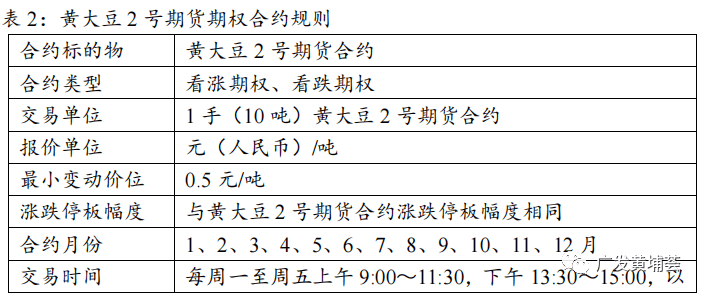

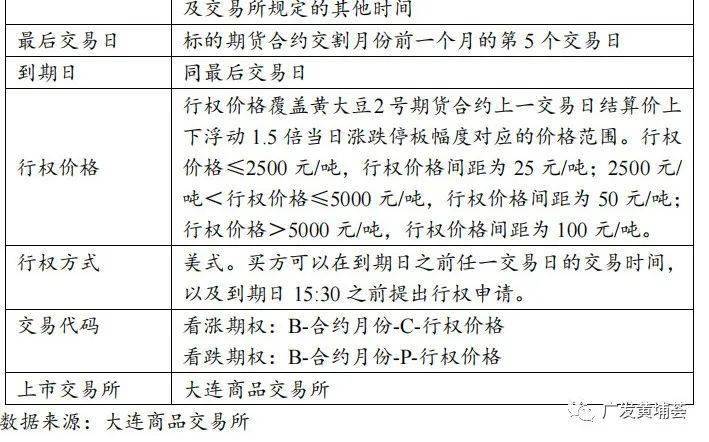

目前大商所已上市了黄大豆1号、黄大豆2号、豆粕和豆油期货,形成了较为完整的期货品种体系广发期货有限公司。在大豆系列品种上,只有豆粕一个品种已上市期权,此次新添3个豆类期权(豆一、豆二及豆油期权),于2022年8月8日(星期一)起正式上市交易,将丰富产业多元化的风险管理。场内期权相比于场外期权,成交量更大且流动性更加充裕,市场定价也更加合理。上市场内期权可以降低买卖双方的交易成本和风险,结合标的期货的运用可以为投资者提供风险管理的“双保险”。本文主要介绍豆类期权的合约规则,并讲解不同期权交易策略的应用。

正文

一、豆类期权合约规则详解

目前大商所已上市了黄大豆1号、黄大豆2号、豆粕和豆油期货,形成了较为完整的期货品种体系广发期货有限公司。在大豆系列品种上,只有豆粕一个品种已上市期权,此次新添3个豆类期权,将丰富产业多元化的风险管理。场内期权相比于场外期权,成交量更大且流动性更加充裕,市场定价也更加合理。上市场内期权可以降低买卖双方的交易成本和风险,结合标的期货的运用可以为投资者提供风险管理的“双保险”。此次新添3个豆类期权合约的规则分别如下:

展开全文

重点来看广发期货有限公司,此次3个豆类期权(下称豆类期权)合约规则有以下几点注意事项:

1、行权方式

豆类期权的行权方式都为美式,期权买方可以在合约到期日及其之前任一交易日行使权利广发期货有限公司。美式期权的行权灵活便利,可以降低期权集中到期时对标的市场运行的影响,分散行权压力,是国际市场商品期货期权的主流行权方式。

2、最小变动价位

豆类期权的最小变动单位为0.5元/吨,相比标的期货的2元/吨(1元/吨)更加精细化,主要考虑到期权与标的期货的Delta关系广发期货有限公司。从国内期权市场运行情况来看,浅虚值、平值期权合约较为活跃,其Delta值在0.2至0.5之间,即期权价格波动约为标的期货的1/5至1/2,因此可以更好地满足豆类期权与期货市场组合投资的需要。

3、最后交易日

豆类期权的最后交易日相比标的期货更加提前,因为实际交易当中,期货临近交割月时的流动性降低,期货发现价格的功能也就有所减弱广发期货有限公司。期权相比标的期货提早到期,有利于投资者对期权头寸的风险管理,并且当投资者行权后,期权头寸转化为期货持仓,可以为不愿意交割的投资者提供充足的平仓离场时间。

4、行权价格

豆类期权的行权价格设计为覆盖标的期货合约上一交易日结算价上下浮动1.5倍当日涨跌停板幅度对应的价格范围广发期货有限公司。这样当标的期货价格波动较大时,市场中依然可以为投资者提供实值、平值和虚值期权的避险需求,不会因为缺乏相应的期权合约而无法构建期权组合策略。行权价格间距的设计主要考虑标的价格水平及波动程度。行权价格间距过小,对应的期权合约数量也就越多,不利于集中市场流动性;行权价格间距过大,对应期权合约数量也就越少,可供投资者选择的行权价格也越少,难以满足不同投资者交易需要。

5、涨跌停板

豆类期权涨跌停幅度与标的期货涨跌停板幅度(绝对数)相同,当期权价格小于停板幅度时,跌停板价格取期权合约的最小变动价位广发期货有限公司。因此期权涨停板价格 = 期权合约上一交易日结算价+标的期货合约上一交易日结算价×标的期货合约涨停板的比例;跌停板价格 = Max(期权合约上一交易日结算价-标的期货合约上一交易日结算价×标的期货合约跌停板的比例,期权合约最小变动价位)。

豆类期权将于2022年8月8日(星期一)起正式上市交易,首日挂牌期权对应标的合约月份分别从A2211、B2211、Y2211开始,向后覆盖标的期货所有已上市交易的合约月份广发期货有限公司。限仓方面,黄大豆1号期权持仓限额为15000手,黄大豆2号、豆油期权持仓限额均为20000手,期权上市初期仅提供限价指令和限价止损(盈)指令,每次最大下单数量与标的期货相同。

二、期权交易策略应用

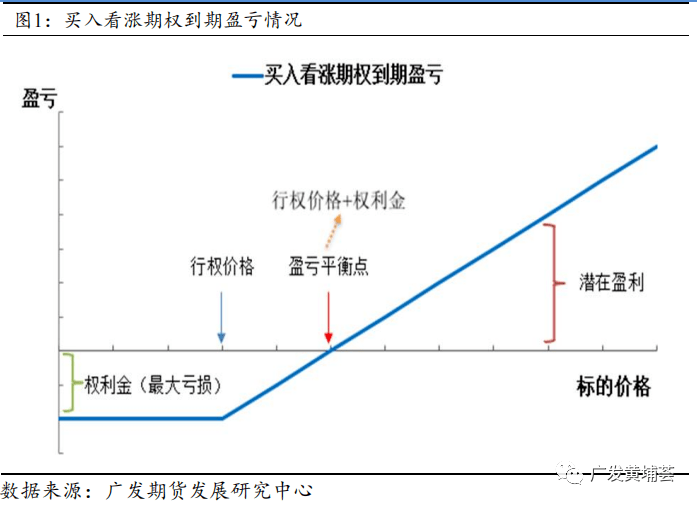

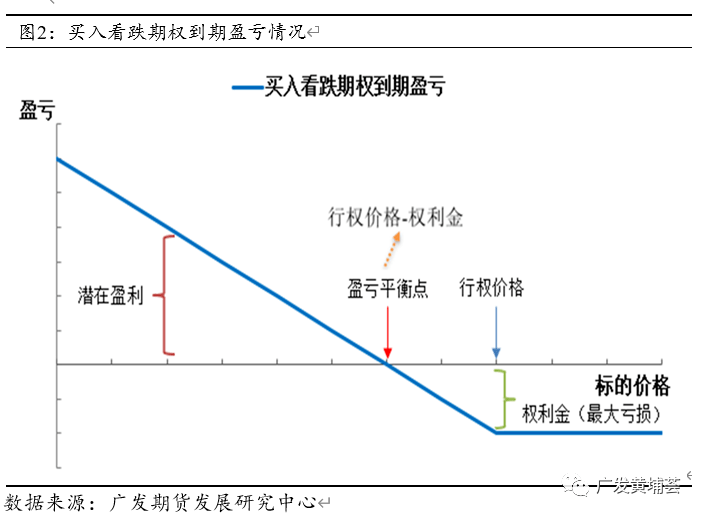

1、期权单边买入策略

当投资者预计标的期货价格将要上涨(或下跌),但是又不希望承担其价格下跌(或上涨)过大带来的损失,或者投资者希望通过期权的杠杆效应放大上涨(或下跌)所带来的收益,可以单边买入期权来“以小博大”广发期货有限公司。

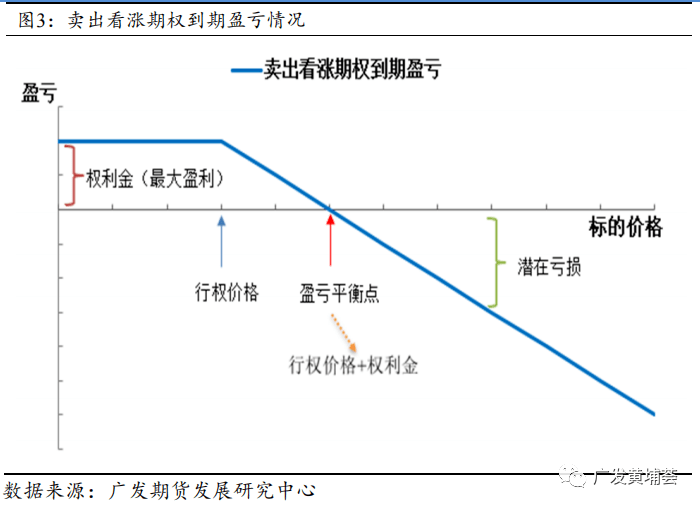

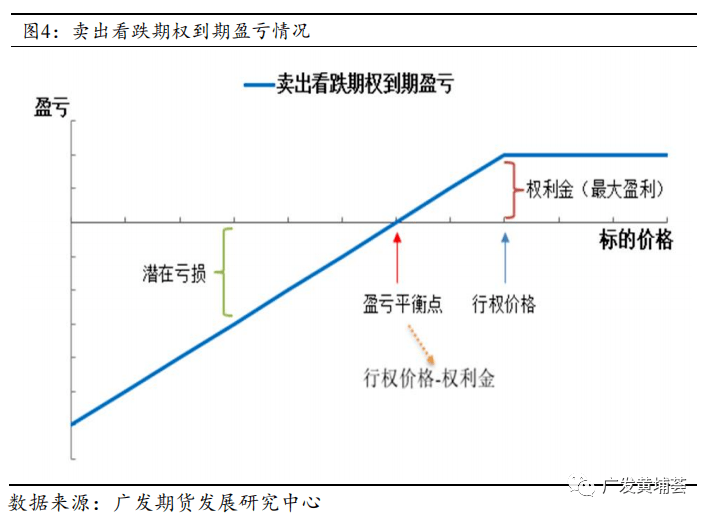

2、期权单边卖出策略

当投资者预计标的期货价格可能要小幅下跌(或上涨),也可能在近期维持现在价格水平而不涨(或不跌),则可以通过卖出看涨(或看跌)期权来收取权利金广发期货有限公司。(需注意期权单边卖出策略的潜在风险较大)

3、期权价差策略

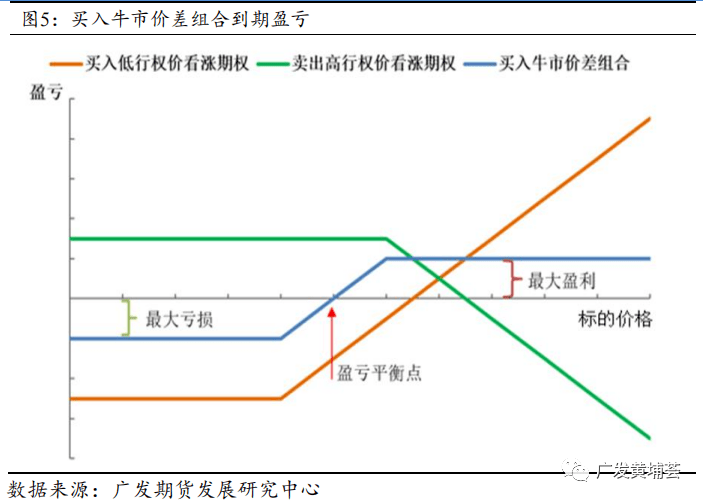

当投资者预期标的期货价格上涨的可能性大,但又担心上涨幅度有限时,可以买入期权牛市价差组合,不仅可以获取标的期货价格上涨的盈利,同时限制标的期货价格下跌时的最大亏损广发期货有限公司。

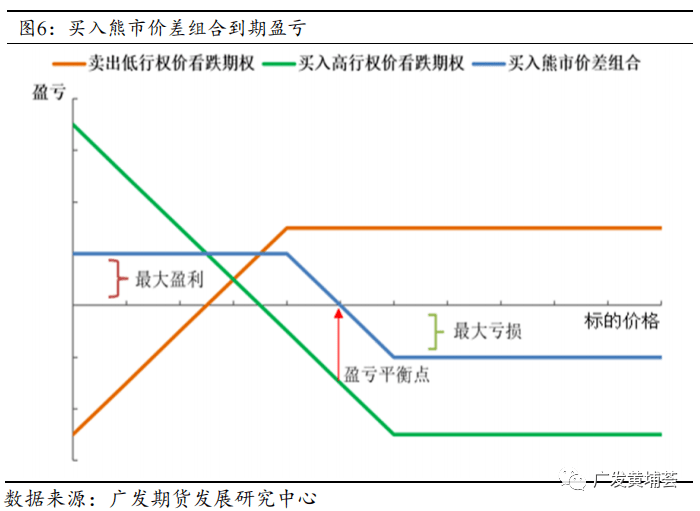

当投资者预期标的期货价格下跌的可能性大,但又担心下跌幅度有限时,可以买入期权熊市价差组合,不仅可以获取标的期货价格下跌的盈利,同时限制标的期货价格上涨时的最大亏损广发期货有限公司。

4、期权跨式策略

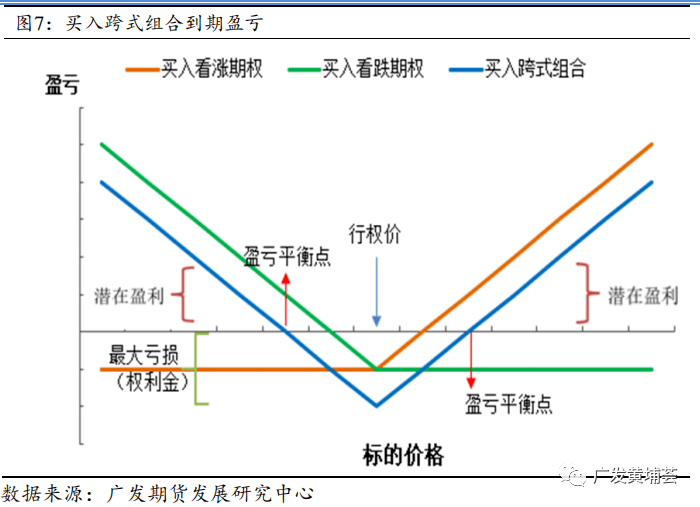

当投资者预期标的期货价格未来会有较大的波动,但对涨跌方向上并没有很大把握的时候,可以买入跨式组合(同时买入相同月份、数量、行权价格的看涨和看跌期权)广发期货有限公司。只要未来标的期货价格出现大幅上涨或下跌,期权组合就能获利。

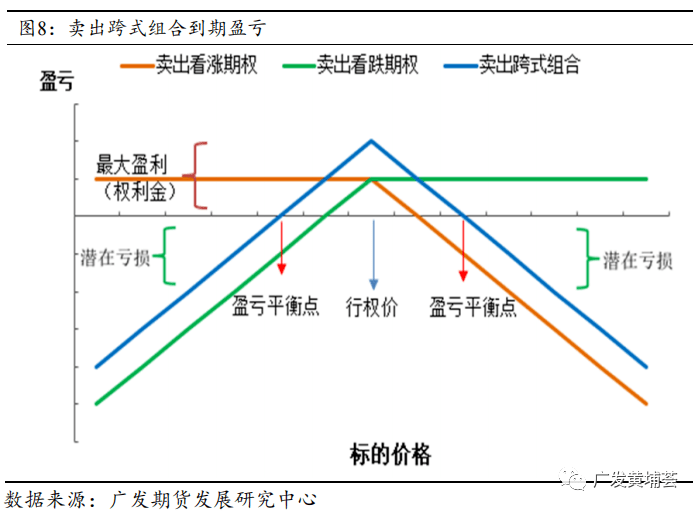

当投资者预期标的期货价格未来不会有较大的波动,可以卖出跨式组合(同时卖出相同月份、数量、行权价格的看涨和看跌期权)广发期货有限公司。只要未来标的期货价格平稳运行,期权组合就能获利。(需注意卖出跨式组合的潜在风险较大)

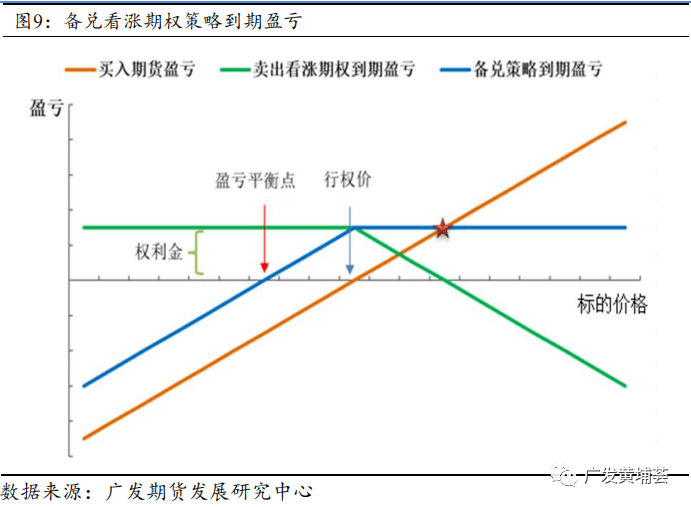

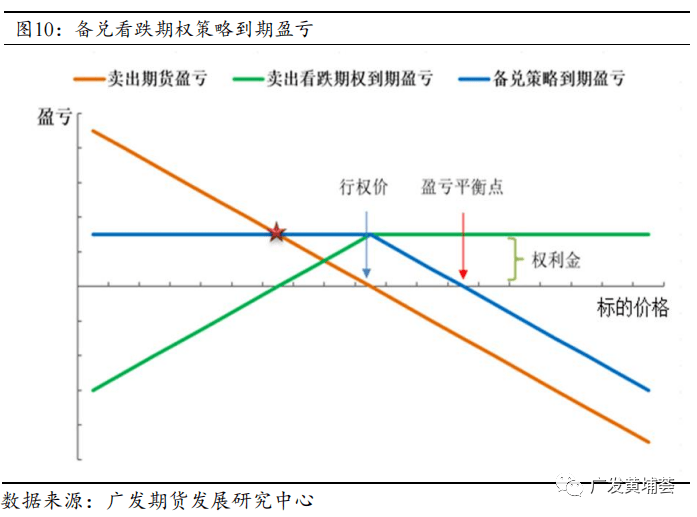

5、期权备兑策略

当投资者持有标的期货多头(或空头)头寸时,若预期标的期货价格不会大幅波动时,可以选择卖出相应数量的看涨(或看跌)期权,通过收取权利金降低期货持有成本广发期货有限公司。(下图以卖出平值期权为例)

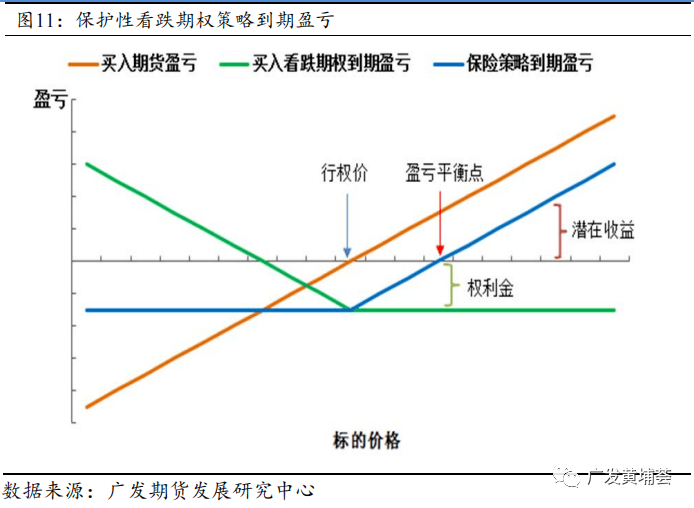

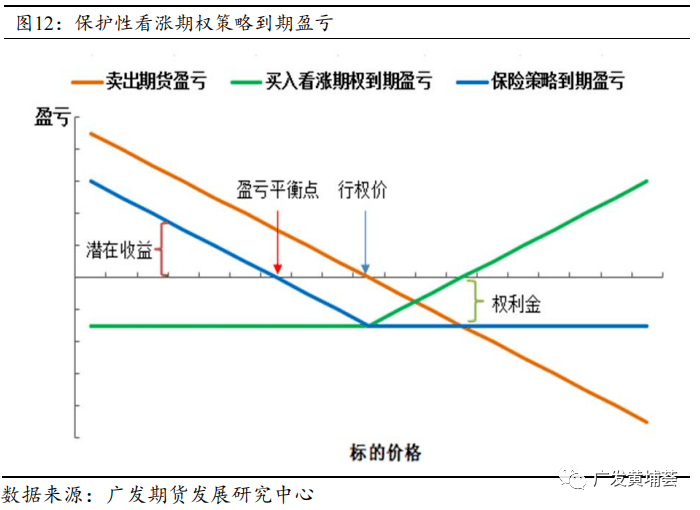

6、期权保护性策略

当投资者持有标的期货多头(或空头)头寸时,担心标的期货价格出现中幅或大幅下跌(或上涨)时,可以买入相应数量的看跌(或看涨)期权,对冲极端价格风险广发期货有限公司。(下图以买入平值期权为例)

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证广发期货有限公司。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场广发期货有限公司。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下, 本微信号推送内容仅供参考, 推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担广发期货有限公司。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制广发期货有限公司。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证广发期货有限公司。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场广发期货有限公司。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下, 本微信号推送内容仅供参考, 推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担广发期货有限公司。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制广发期货有限公司。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

评论