【宏观数据点评】社融总量回暖,企业信贷结构改善

关注广发期货发展研究中心吧广发期货有限公司!

文:金融衍生品组

投资咨询业务资格:

证监许可【2011】1292号

报告摘要

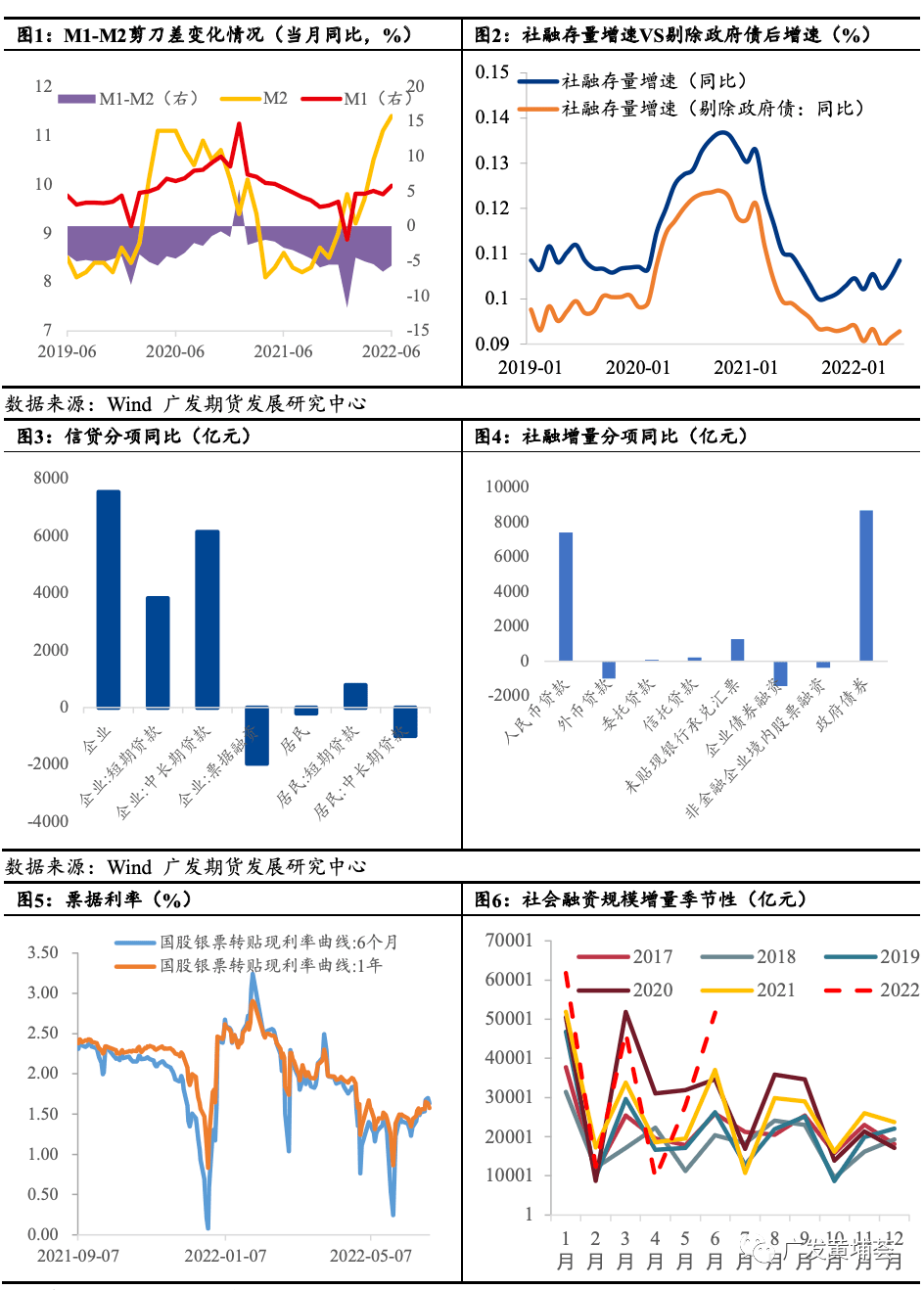

社融总量上看,回暖幅度超出市场预期广发期货有限公司。2022年6月,社会融资规模增量为5.17万亿元,前值2.79万亿元,比上年同期多增1.47万亿元,社融存量增速为10.8%,较上月提速0.3个百分点。 社融增量同比主要拉动项为人民币贷款和政府债券,6月人民币贷款同比多增7409亿元,政府债融资同比多增8676亿元。人民币贷款和政府债券高增, 一方面,6月疫情缓和各地复工复产推进,叠加央行调降5年期LPR,降低企业中长期贷款成本,贷款总量有明显回升; 另一方面,按照财政有关规定近年6月底前今年地方债新增限额需要发行完毕,6月新发行地方专项债1.36万亿,对政府债券增量形成强有力支撑,且截至6月底今年专项债新增限额已经发行近93%,下半年剩余2400多亿的新增专项债额度。去年财政后置使得今年上半年政府债融资同比基数很低,叠加今年财政前置,导致上半年政府债融资增速很高,拉动社融存量同比震荡走高,如果剔除政府债,上半年社融存量同比增速并没有明显上升。在不考虑增量政策的前提下,下半年政府融资对社融的拉动作用将明显减弱,后续社融回升动力或受限,将更加依赖实体融资需求实质性回暖。

信贷结构上,企业贷款总量与结构回暖,居民贷款仍弱广发期货有限公司。居民端贷款同比少增203亿元,6月在疫情解封的背景下商品房销售低位回升,但6月恢复水平仍未明显超季节性,居民端贷款尤其是中长期贷款同比少增明显收窄但尚未回正,总体仍呈现结构短期化和总量疲弱的特征。 企业端来看,短贷和中长期贷款同比多增3815和6130亿元,票据融资同比少增1951亿元。 从票据融资来看,这是今年以来首次企业票据融资增量同比转负。票据利率在4月底和5月底均出现大幅下降,银行用票据冲量的现象凸显,而自6月以来票据利率呈现上升趋势,或指向银行信贷需求回升,对应票据融资需求下降,这是实体融资需求回升的积极信号。 同时企业贷款结构有明显好转,在央行调降5年期LPR和基建配套融资拉动下,企业中长期资本开支意愿明显回升。展望后市,居民端信贷回升幅度或受约束,上周30城商品房销售打破此前数周的回升趋势,环比明显下滑,或与疫情反复下抑制线下场境房屋销售有关,预期后续居民信贷将边际回升,但在疫情和房住不炒总方针约束下居民杠杆回升幅度受限。后续重点关注企业贷款结构能否持续好转接力支持宽信用推进。

6月M2同比增长11.4%,增速较上月提升0.3个百分点;M1同比增长5.8%,增速较上月提升1.2个百分点,M1-M2剪刀差有所回升广发期货有限公司。一方面或与6月地产销售边际回升有关,居民存款有所向企业存款转化;另一方面是专项债在6月底基本发行完毕,其后陆续进入资金拨付和实际支出环节,在资金拨付阶段,各级财政将把专项债资金拨付给承办企业进而形成企业存款,对资金供给增长起到支撑作用。

整体而言,社融总量受到信贷和政府债拉动呈现大幅回暖,但不考虑增量政策前提下,下半年政府债拉动作用将明显减弱,社融进一步回升动能或受限,将更加依赖实体融资需求实质性回暖广发期货有限公司。信贷结构来看居民信贷仍弱,预期下半年边际回升但幅度受限,企业贷款总量和结构受5年期LPR下调和基建相关贷款拉动明显改善,同时票据冲量现象缓解,这是实体融资需求回升的积极信号,后续重点关注企业贷款结构改善的持续性。专项债资金加快拨付,财政支出对货币供给增速起到支撑作用。期债方面,此前债市对社融改善预期已经持续上修,基本将6月社融回暖计价,今日社融公布前市场提前博弈并走出一定利空出尽走势。后续来看,8月底前专项债资金需要投入使用,政府支出加快对近1-2个月内资金面起到支撑作用,叠加近期疫情反复市场对经济修复前景担忧加强,期债短期或震荡偏强,市场博弈点转向二季度GDP数据、增量财政政策和宽信用持续性。

展开全文

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证广发期货有限公司。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场广发期货有限公司。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下, 本微信号推送内容仅供参考, 推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担广发期货有限公司。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制广发期货有限公司。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证广发期货有限公司。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场广发期货有限公司。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下, 本微信号推送内容仅供参考, 推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担广发期货有限公司。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制广发期货有限公司。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

评论